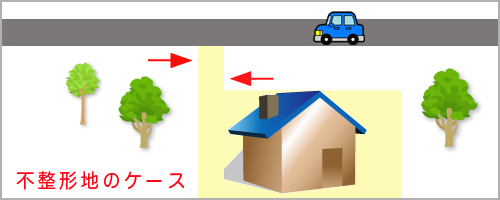

土地の評価がなぜ重要か土地の評価方法について、主に以下の2つの計算方法があります。(A)路線価×地積 (B)固定資産税評価額×倍率 路線価とは国税庁が発表している土地(全国の主要な市街地の道路)の価格となります。 この路線価をもとに、相続税を計算する上で、大切な土地評価額の基礎が計算されます。 この路線価は、毎年1月1日が評価時点となり、8月上旬ごろに公表されます。 路線価を閲覧したいときは、国税庁が運営している路線価図等閲覧コーナーを利用するといいでしょう。 これは、税理士以外の方でも見ることができます。 また固定資産税評価額とは市区町村が示す土地の値段となります。 固定資産の評価は、総務大臣が定めた固定資産評価基準に基づいて行われ、市区町村長がその価格等を決定することになっています。 固定資産税評価額は、固定資産税、不動産取得税、登録免許税など土地と家屋にかかる税金計算の基準となっています。 固定資産税評価額は、3年ごとに評価額を見直されます。 相続税の土地評価の計算方法が上記の2つならば、どの税理士が評価しても同じではないの?と思われる方もいらっしゃるでしょう。 しかし路線価も固定資産税評価額もあくまで一般的な金額であり、特殊事情を考慮したものではありません。 つまり相続税の評価額計算にあたっては、土地の形状や周囲の環境等によって、土地評価を減額させることができるのです。 そしてこの土地評価の減額こそが、相続税の評価・計算をする税理士によって差が出るポイントなのです。 土地の特殊要因をいくつ見つけ、相続税のマイナス要因として税務署を説得させられるかは税理士の腕次第です。 当事務所ではこの「土地の評価」に最も力を入れております。 当事務所で相続税申告を行う場合で、相続財産に土地がある際には、ほとんどのケースで現地調査を実施しております。 相続税のマイナス要因をとして税務署を説得するために、土地の特殊要因を見つる必要がありますが、現地調査を実施して初めて特殊要因が見つかるケースは往々にしてあります。 通常は税理士は面倒で時間がかかる故、土地の現地調査を行わない場合が多いですが、当事務所では現地調査は土地の評価額を少しでもさげるためには、最も重要な作業であると考えております。 不整形地とは、正方形や長方形などの整形地ではない、L字型や三角型などの土地のことです。  世の中には不整形地が意外と多いものです。もし相続財産の土地の中に不整形地が含まれている場合は、要注意です。 一言に不整形地と言っても様々なものがあり、現地調査によって土地の評価額を下げるためのあらゆる可能性を検討します。 他にも、無道路地の評価、間口が狭小な宅地等の評価、がけ地等を有する宅地の評価、容積率の異なる2以上の地域にわたる宅地の評価、セットバックを必要とする宅地の評価、広大地の評価など、土地の評価は様々な方法があり、しっかりと現地調査を実施し、その特性を調べていくことで、評価を下げることができる可能性が非常に高くなります。 土地の評価に関するより詳細な内容はコラムをご覧ください。 >コラムはこちら 「初回ご相談は無料です。お気軽にご連絡ください。」  お電話での相談もお受けしておりますので、些細なことでもお電話いただければと思います。 (お電話で具体的な事情をお話しいただければ、初回面談時により深いお話ができます。) また、メールでのご相談もお受けしております。 |

|

![]()