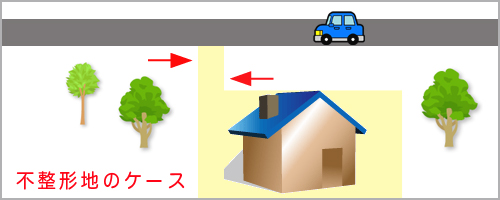

相続財産の土地の評価について大きく分けて土地の評価方法には下記の方法があります。 ①路線価による評価額=路線価×地積 路線価とは国税庁が発表している、その年の1月1日時点における標準的な宅地1m2当たりの土地評価額です。 次に「固定資産税評価額」は毎年市区町村から送られてくる「固定資産税の課税明細書」に記載されています。 評価倍率表は、路線価図同様国税庁のHPに公表されています。 路線価が振られていない地域においては、「固定資産税評価額」 にその地域ごとの倍率を乗じて土地の評価額を算定します。 当事務所で相続税申告を行う場合で、相続財産に土地がある際には、ほとんどのケースで現地調査を実施しております。 相続税のマイナス要因をとして税務署を説得するために、土地の特殊要因を見つる必要がありますが、現地調査を実施して初めて特殊要因が見つかるケースは往々にしてあります。 通常は税理士は面倒で時間がかかる故、土地の現地調査を行わない場合が多いですが、当事務所では現地調査は土地の評価額を少しでもさげるためには、最も重要な作業であると考えております。 不整形地とは、正方形や長方形などの整形地ではない、L字型や三角型などの土地のことです。  世の中には不整形地が意外と多いものです。もし相続財産の土地の中に不整形地が含まれている場合は、要注意です。 一言に不整形地と言っても様々なものがあり、現地調査によって土地の評価額を下げるためのあらゆる可能性を検討します。 他にも、無道路地の評価、間口が狭小な宅地等の評価、がけ地等を有する宅地の評価、容積率の異なる2以上の地域にわたる宅地の評価、セットバックを必要とする宅地の評価、広大地の評価など、土地の評価は様々な方法があり、しっかりと現地調査を実施し、その特性を調べていくことで、評価を下げることができる可能性が非常に高くなります。 土地の評価に関するより詳細な内容はコラムをご覧ください。 >コラムはこちら 「初回ご相談は無料です。お気軽にご連絡ください。」  お電話での相談もお受けしておりますので、些細なことでもお電話いただければと思います。 (お電話で具体的な事情をお話しいただければ、初回面談時により深いお話ができます。) また、メールでのご相談もお受けしております。 |

|

![]()